SERAYUNEWS- Pelaporan SPT Tahunan Orang Pribadi 2025 kembali menjadi perhatian wajib pajak.

Salah satu bagian yang paling sering menimbulkan kebingungan adalah pertanyaan pada Induk SPT huruf H angka 13a, 13b, dan 13c terkait angsuran PPh Pasal 25 untuk tahun pajak berikutnya.

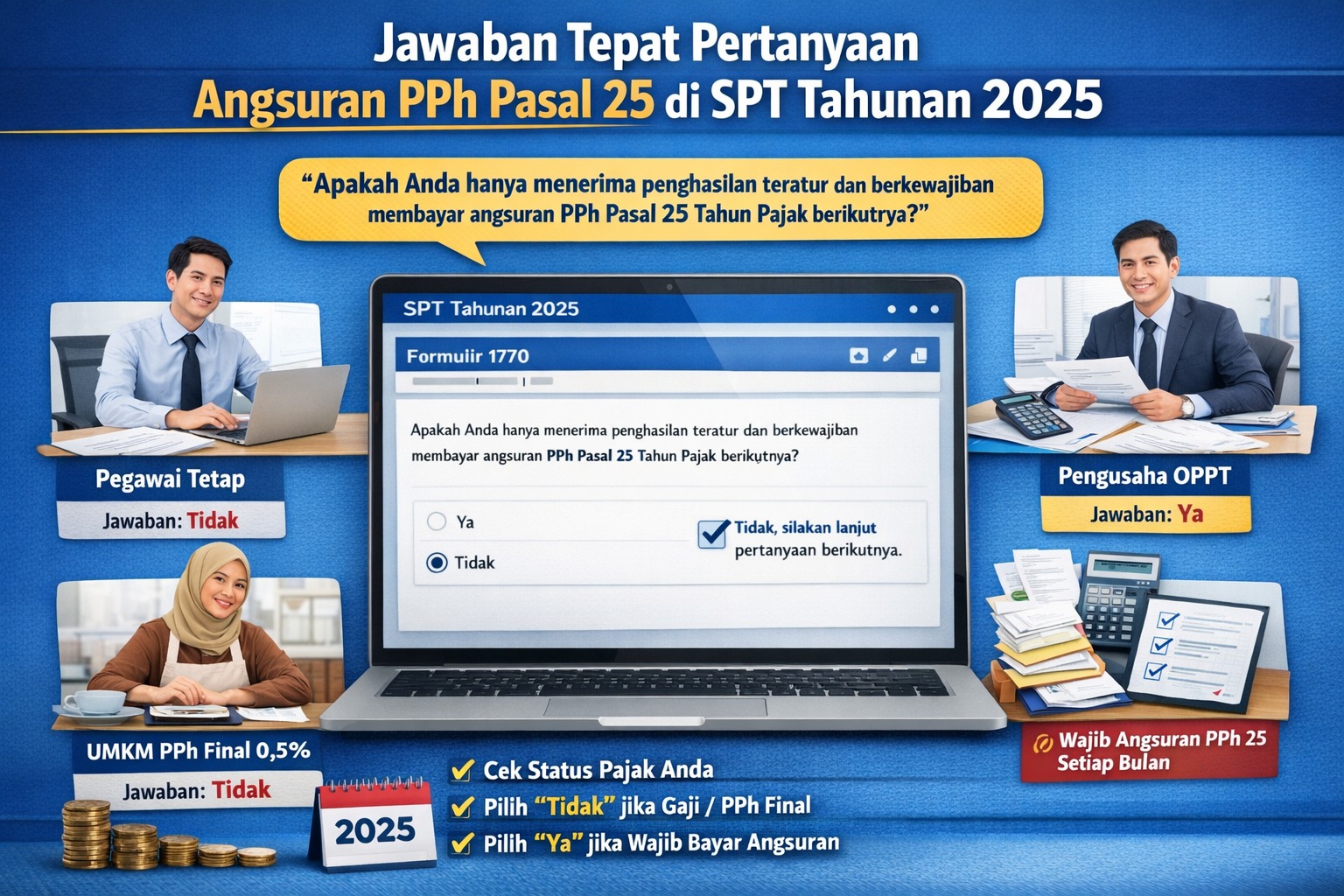

Pertanyaan berbunyi: “Apakah Anda hanya menerima penghasilan teratur dan berkewajiban membayar angsuran PPh Pasal 25 Tahun Pajak berikutnya?”

Sekilas terlihat sederhana. Namun, salah memilih jawaban dapat berimplikasi pada kewajiban pajak di tahun berikutnya.

Melansir berbagai sumber, berikut penjelasan lengkap berdasarkan panduan resmi dari Direktorat Jenderal Pajak melalui sistem administrasi perpajakan terbaru, Coretax DJP.

PPh Pasal 25 merupakan angsuran pajak penghasilan yang dibayarkan sendiri oleh wajib pajak setiap bulan sebagai cicilan atas pajak tahun berjalan.

Kewajiban ini biasanya muncul pada wajib pajak yang:

Angsuran ini dihitung berdasarkan pajak terutang tahun sebelumnya dan menjadi pembayaran rutin selama tahun pajak berikutnya.

Nomor 13a SPT Tahunan: Siapa yang Harus Menjawab “Tidak”?

1. Pegawai dengan Penghasilan Teratur

Jika Anda hanya menerima gaji sebagai pegawai tetap dan pajak sudah dipotong oleh pemberi kerja melalui PPh Pasal 21, maka:

Anda tidak memiliki kewajiban menyetor angsuran PPh Pasal 25 sendiri

Jawaban yang tepat pada nomor 13a adalah “Tidak”

Sistem akan menampilkan notifikasi: “Tidak, silakan lanjut pertanyaan berikutnya.”

Artinya, kewajiban pajak Anda sudah diselesaikan melalui pemotongan rutin oleh perusahaan.

2. Wajib Pajak UMKM dengan PPh Final 0,5 Persen

Berdasarkan panduan pelaporan WP Orang Pribadi dengan peredaran bruto tertentu (omzet di bawah Rp4,8 miliar per tahun), penghasilan dikenakan PPh Final 0,5 persen.

Dalam skema ini:

Pajak dihitung langsung dari omzet

Bersifat final

Tidak masuk perhitungan pajak progresif Pasal 17

Tidak menimbulkan kewajiban angsuran PPh Pasal 25

Karena itu, wajib pajak kategori ini juga memilih “Tidak” pada nomor 13a.

Nomor 13b: Perhitungan Sendiri Angsuran PPh Pasal 25

Pertanyaan berikutnya berbunyi: “Apakah Anda menyusun perhitungan tersendiri angsuran PPh Pasal 25 Tahun Pajak berikutnya?”

Bagi pegawai maupun pelaku UMKM dengan pajak final:

Sistem otomatis akan melanjutkan ke pertanyaan berikutnya tanpa mengaktifkan Lampiran tambahan.

Nomor 13c: Apakah Membayar Angsuran PPh Pasal 25 OPPT?

Pertanyaan ini lebih spesifik ditujukan kepada Wajib Pajak Orang Pribadi Pengusaha Tertentu (OPPT).

OPPT adalah wajib pajak yang memenuhi kriteria tertentu sehingga diwajibkan membayar angsuran PPh Pasal 25 sebesar persentase tertentu dari omzet bulanan.

Namun, jika Anda:

Maka jawaban yang benar tetap “Tidak”.

Sistem akan menampilkan notifikasi:

“Tidak, tidak ada kewajiban untuk membayar angsuran Pajak Penghasilan Pasal 25.”

Jawaban “Ya” pada nomor 13a–13c hanya berlaku jika:

Dalam kondisi tersebut, sistem akan meminta pengisian lampiran tambahan terkait perhitungan angsuran.

Perlu dipahami, setiap pilihan dalam SPT Tahunan merupakan pernyataan resmi wajib pajak. Kesalahan pengisian dapat berdampak pada:

Timbulnya kewajiban angsuran yang seharusnya tidak ada

Ketidaksesuaian data dengan profil pajak

Potensi klarifikasi dari otoritas pajak

Karena itu, sebelum memilih jawaban, pastikan Anda mengevaluasi seluruh sumber penghasilan selama tahun pajak berjalan.

1. Kondisi Wajib Pajak : Pegawai (PPh 21 dipotong perusahaan)

13a : Tidak

13b : Tidak

13c : Tidak

2. Kondisi Wajib Pajak : UMKM PPh Final 0,5%

13a : Tidak

13b : Tidak

13c : Tidak

3. Kondisi Wajib Pajak : Usaha Non-Final / OPPT

13a : Ya (sesuai kondisi)

13b : Ya (jika hitung sendiri)

13c : Ya (jika wajib bayar)

Pertanyaan tentang angsuran PPh Pasal 25 di SPT Tahunan 2025 memang terlihat teknis. Namun kuncinya sederhana:

Dengan memahami struktur pengisian SPT melalui sistem Coretax DJP, wajib pajak dapat melapor dengan benar, lengkap, dan jelas tanpa risiko kesalahan administratif.

Pelaporan pajak bukan sekadar formalitas, tetapi bentuk kepatuhan yang berdampak langsung pada tertib administrasi perpajakan Anda di tahun berikutnya.